ĪĪĪĪĮ³Ų┌Ż¼╚½ć°┤¾▓┐ĘųĄžģ^(q©▒)ęčĮø(j©®ng)═Ļ│╔│ŪÓl(xi©Īng)Šė├±ßt(y©®)▒Ż┘M(f©©i)ė├╝»ųąš„└U╣żū„Ż¼ģó▒Ż╚║▒ŖęčĮø(j©®ng)ŽĒ╩▄ĄĮ┴╦ßt(y©®)»¤▒ŻšŽĘ■äš(w©┤)ĪŻ╚½ć°╗∙▒Šßt(y©®)▒Żģó▒ŻŪķør╚ń║╬Ż┐Šė├±ßt(y©®)▒Ż└U┘M(f©©i)ś╦(bi©Īo)£╩(zh©│n)╩Ūʱ║Ž└ĒŻ┐╬┤╔·▓ĪĄ─Šė├±ģó╝ė╗∙▒Šßt(y©®)▒Ż╩ŪʱĪ░│į╠Ø┴╦Ī▒Ż┐ć°╝ęßt(y©®)▒ŻŠųėąĻP(gu©Īn)╦Šžō(f©┤)ž¤(z©”)╚╦Š═╔ńĢ■ĻP(gu©Īn)ą─Ą─å¢Ņ}Įė╩▄┴╦ėøš▀Ą─▓╔įLĪŻ

ĪĪĪĪå¢Ż║ėą╚╦ĘQŻ¼╬ęć°│ŪÓl(xi©Īng)Šė├±ßt(y©®)▒Żģó▒Ż╚╦öĄ(sh©┤)Į³─ĻüĒ│ų└m(x©┤)Ž┬ĮĄĪŻ▀Ćėą╚╦ĘQŻ¼▓┐ĘųĄžģ^(q©▒)▐r(n©«ng)┤Õ│÷¼F(xi©żn)ßt(y©®)▒ŻĪ░═╦▒Ż│▒Ī▒ĪŻšłå¢ŽÓĻP(gu©Īn)šfĘ©╩Ūʱī┘īŹ(sh©¬)Ż┐

ĪĪĪĪ┤Ż║▀@ĘNšfĘ©▓╗£╩(zh©│n)┤_ĪŻ╬ęć°╗∙▒Šßt(y©®)▒Żģó▒ŻĖ▓╔w├µĘĆ(w©¦n)Č©į┌95%ęį╔ŽŻ¼ģó▒Ż┘|(zh©¼)┴┐│ų└m(x©┤)╠ß╔²ĪŻ

ĪĪĪĪÅ─║Ļė^╔Ž┐┤Ż¼Šė├±ßt(y©®)▒Żģó▒Ż╚╦öĄ(sh©┤)▒Ż│ųĘĆ(w©¦n)Č©ĪŻŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)Į³─ĻüĒėą▌p╬ó▓©äėŻ¼ų„ę¬╩Ūā╔ĘĮ├µįŁę“įņ│╔Ą─ĪŻę╗╩Ūģó▒ŻöĄ(sh©┤)ō■(j©┤)ų╬└ĒĪŻūį2022─ĻŲŻ¼ßt(y©®)▒Ż▓┐ķTęį╚½ć°Įy(t©»ng)ę╗ßt(y©®)▒Żą┼ŽóŲĮ┼_╔ŽŠĆ×ķŲ§ÖC(j©®)Ż¼▀B└m(x©┤)ā╔─ĻŪÕ└ĒŠė├±ßt(y©®)▒Ż┐ń╩Ī║═╩Īā╚(n©©i)ųžÅ═(f©┤)ģó▒ŻöĄ(sh©┤)ō■(j©┤)╣▓5600╚fĪŻ▀@╩ŪŠė├±ßt(y©®)▒Żģó▒ŻöĄ(sh©┤)ō■(j©┤)│÷¼F(xi©żn)▓©äėĄ─ūŅų„ę¬įŁę“ĪŻČ■╩Ūģó▒ŻĮY(ji©”)śŗ(g©░u)ā×(y©Łu)╗»ĪŻė╔ė┌┤¾īW(xu©”)╔·«ģśI(y©©)Š═śI(y©©)Ą╚ą┬į÷Š═śI(y©©)ę“╦žŻ¼▓┐ĘųįŁüĒģó╝ėŠė├±ßt(y©®)▒ŻĄ─╚║▒Ŗ▐D(zhu©Żn)×ķģó╝ė┬Ü╣żßt(y©®)▒ŻŻ¼2020─Ļ-2023─ĻŻ¼├┐─ĻČ╝ėą500-800╚fģó▒Ż╚╦ė╔ģó╝ėŠė├±ßt(y©®)▒Ż▐D(zhu©Żn)×ķģó╝ė┬Ü╣żßt(y©®)▒ŻŻ¼įņ│╔┴╦Šė├±ßt(y©®)▒Ż╚╦öĄ(sh©┤)║═┬Ü╣żßt(y©®)▒Ż╚╦öĄ(sh©┤)┤╦Ž¹▒╦ķLĪŻ

ĪĪĪĪÅ─╬óė^╔Ž┐┤Ż¼ć°╝ęßt(y©®)▒ŻŠųĮ³Ų┌┼╔│÷īŻ╚╦Ż¼Ė░ā╚(n©©i)├╔╣┼Īó║┌²łĮŁĪó║ė─ŽĪó║■▒▒Īó║■─ŽĪó╦─┤©ĪóĖ╩├CĄ╚8éĆ╩ĪĘ▌ųą╣żū„╗∙ĄA(ch©│)ŽÓī”▌^╚§Ą─8éĆ┤Õķ_š╣ģó▒Ż╣żū„Čū³c(di©Żn)š{(di©żo)čąĪŻš{(di©żo)čą’@╩ŠŻ¼▀@8éĆ┤ÕųąŻ¼ėą5éĆ┤Õ2023─Ļģó╝ėŠė├±ßt(y©®)▒Ż╚╦öĄ(sh©┤)▒╚2022─Ļį÷╝ėŻ¼ėą3éĆ┤Õģó▒Ż╚╦öĄ(sh©┤)┬įėą£p╔┘Ż¼8éĆ┤Õš¹¾wģó▒Ż╚╦öĄ(sh©┤)▒╚2022─Ļā¶į÷ķL151╚╦ĪŻęįŠW(w©Żng)é„Ī░ČÓ╚╦═╦▒ŻĪ▒Ą─║■▒▒╩Ī┬ķ│Ū╩ą─│┤Õ×ķ└²Ż¼īŹ(sh©¬)Ąžš{(di©żo)čą░l(f©Ī)¼F(xi©żn)Ż¼2023─Ļįō┤Õ97.4%Ą─Šė├±Š∙ģó╝ėßt(y©®)▒ŻŻ¼īŹ(sh©¬)ļHą┬į÷ģó▒Ż30╚╦Ż¼ę“╠ž╩ŌįŁę“╬┤ģó▒ŻĄ─āH╩ŪéĆ└²ĪŻįSČÓ┤Õ├±▒Ē╩ŠŻ¼ąę║├ėą┴╦ßt(y©®)▒ŻŻ¼ŪąīŹ(sh©¬)ĮŌøQ┴╦╦¹éā┐┤▓ĪŠ═ßt(y©®)Ą─║¾ŅÖų«ænĪŻ

ĪĪĪĪĄ½ę▓ę¬┐┤ĄĮŻ¼ļSų°╬ęć°╚╦┐┌└Ž²g╗»Īó╔┘ūė╗»Ą─│ų└m(x©┤)░l(f©Ī)š╣Ż¼╠žäe╩ŪļSų°╬ęć°╚╦┐┌┐é┴┐Ą─Ž┬ĮĄŻ¼╬┤üĒŠė├±ßt(y©®)▒Żģó▒Ż╚╦öĄ(sh©┤)┐╔─▄ę▓Ģ■ŲĮĘĆ(w©¦n)ųą┬įėąŽ┬ĮĄŻ¼╔§ų┴┐éģó▒Ż╚╦öĄ(sh©┤)ę▓ėą┐╔─▄┐sąĪĪŻ

ĪĪĪĪå¢Ż║2023─Ļ╬ęć°│ŪÓl(xi©Īng)Šė├±ßt(y©®)▒ŻéĆ╚╦└U┘M(f©©i)ś╦(bi©Īo)£╩(zh©│n)×ķ380į¬ĪŻėą╚╦šJ(r©©n)×ķ┘M(f©©i)ė├ś╦(bi©Īo)£╩(zh©│n)Ų½Ė▀Ż¼Øq╦┘Ų½┐ņĪŻįō╚ń║╬┐┤┤²▀@éĆė^³c(di©Żn)Ż┐

ĪĪĪĪ┤Ż║ėą▌øšōšJ(r©©n)×ķŻ¼┼c2003─ĻĪ░ą┬▐r(n©«ng)║ŽĪ▒Į©┴óĢr10į¬/╚╦Ą─└U┘M(f©©i)ś╦(bi©Īo)£╩(zh©│n)ŽÓ▒╚Ż¼─┐Ū░380į¬/╚╦Ą─Šė├±ßt(y©®)▒Ż┘M(f©©i)ė├└U┘M(f©©i)ś╦(bi©Īo)£╩(zh©│n)į÷ķL╠½┐ņĪŻĄ½╩ŪŻ¼╬ęéā▓╗æ¬(y©®ng)å╬╝ā┐┤└U┘M(f©©i)ś╦(bi©Īo)£╩(zh©│n)Ą─į÷Ę∙Ż¼Č°æ¬(y©®ng)įō┐┤▀@į÷ķLĄ─370į¬×ķÅV┤¾╚╦├±╚║▒ŖĦüĒ┴╦╩▓├┤ĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼ßt(y©®)▒Ż╗I┘Yś╦(bi©Īo)£╩(zh©│n)╔ŽØqĄ─▒│║¾Ż¼╩Ūßt(y©®)▒ŻĘ■äš(w©┤)╦«ŲĮĖ³┤¾Ę∙Č╚Ą─╠ßĖ▀ĪŻ

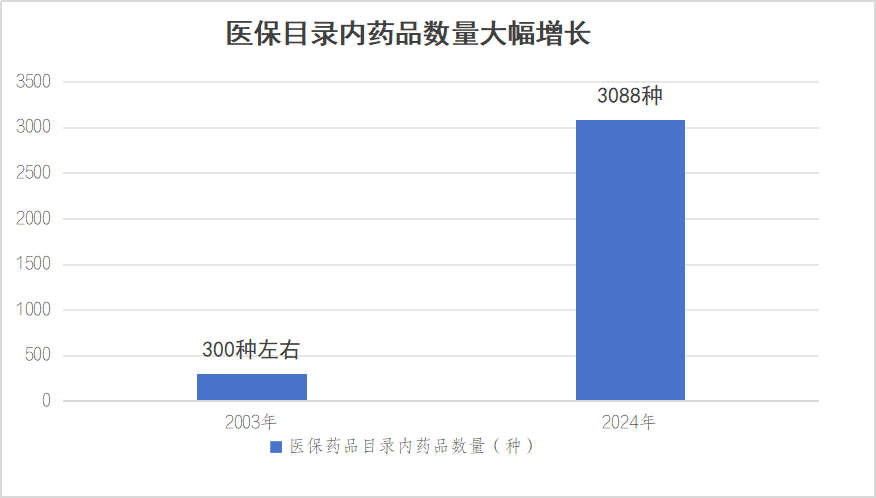

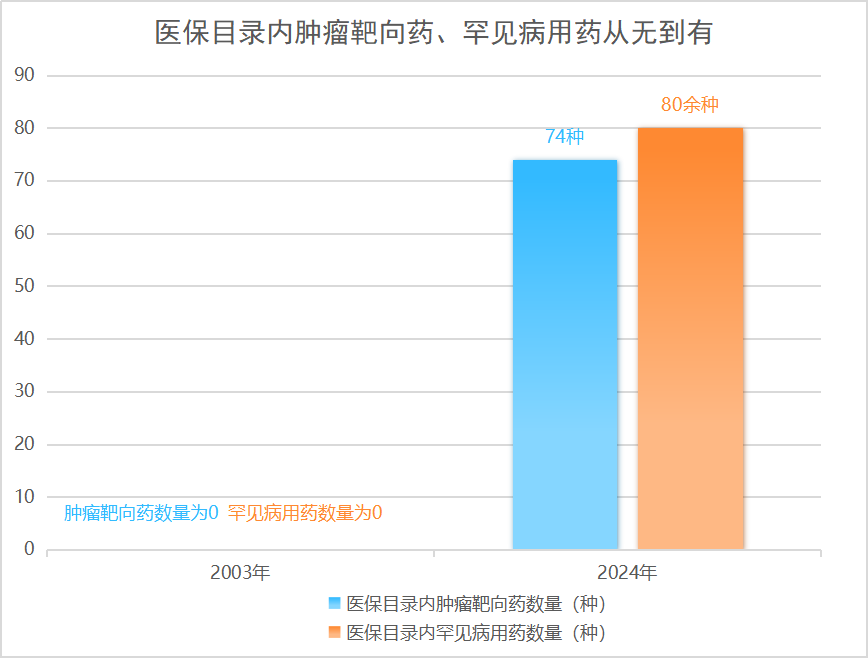

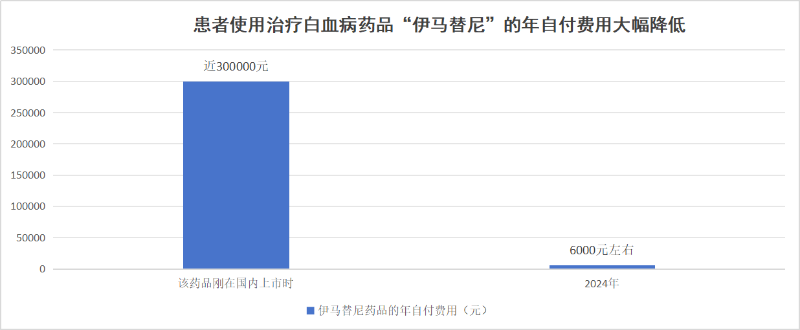

ĪĪĪĪę╗╩Ūī”╚║▒ŖĄ─▒ŻšŽĘČć·’@ų°═žš╣ĪŻ2003─ĻĪ░ą┬▐r(n©«ng)║ŽĪ▒Į©┴ó│§Ų┌Ż¼─▄ł¾(b©żo)õNĄ─╦ÄŲĘų╗ėą300ėÓĘNŻ¼ų╬»¤░®░YĪó║▒ęŖ▓ĪĄ╚Ą─ė├╦ÄÄū║§▓╗─▄ł¾(b©żo)õNŻ¼ŅŠ╗╝┤¾▓ĪĄ─╗╝š▀ų╬»¤╩ųČ╬ĘŪ│ŻėąŽ▐ĪŻ─┐Ū░Ż¼╬ęć°ßt(y©®)▒Ż╦ÄŲĘ─┐õøā╚(n©©i)░³║¼╦ÄŲĘęč▀_(d©ó)3088ĘNŻ¼Ė▓╔w┴╦╣½┴óßt(y©®)»¤ÖC(j©®)śŗ(g©░u)ė├╦ÄĮŅ~90%ęį╔ŽĄ─ŲĘĘNŻ¼Ųõųą░³║¼74ĘN─[┴÷░ąŽ“╦ÄĪó80ėÓĘN║▒ęŖ▓Īė├╦ÄĪŻ╠žäe╩ŪįSČÓą┬╦Ä║├╦Äį┌ć°ā╚(n©©i)╔Ž╩ą║¾▓╗Š├Š═┐╔ęį░┤ęÄ(gu©®)Č©╝{╚ļßt(y©®)▒Ż─┐õøĪŻęįų╬»¤░ūč¬▓ĪĄ─╦ÄŲĘĪ░ę┴±R╠µ─ßĪ▒×ķ└²Ż¼įō╦ÄŲĘäéį┌ć°ā╚(n©©i)╔Ž╩ąĢr╗╝š▀Ę■╦ÄĄ──ĻūįĖČ┘M(f©©i)ė├Į³30╚fį¬Ż¼įSČÓ╗╝š▀║═╝ę═ź▓╗Ą├▓╗Ī░═¹╦Ä┼dć@Ī▒Ż¼į┌│┴ųžĄ─Įø(j©®ng)Ø·(j©¼)žō(f©┤)ō·(d©Īn)║═┤Ó╚§Ą─╔·├³ų«ķgŲDļy╚Ī╔߯╗2018─Ļć°╝ęßt(y©®)▒ŻŠųĮMĮ©ęįüĒŻ¼įō╦ÄŲĘ╝»▓╔▓óĮø(j©®ng)ßt(y©®)▒Żł¾(b©żo)õN║¾Ż¼╗╝š▀├┐─ĻĘ■╦ÄĄ─ūįĖČ┘M(f©©i)ė├ĮĄĄ═ų┴6000į¬ū¾ėęŻ¼▓╗öÓ═Ļ╔ŲĄ─ßt(y©®)▒ŻųŲČ╚ūī¤oöĄ(sh©┤)╗╝š▀║═╝ę═źųž╚╝╔·├³ŽŻ═¹ĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ć°╝ęßt(y©®)▒Ż╦ÄŲĘ─┐õø

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ć°╝ęßt(y©®)▒Ż╦ÄŲĘ─┐õø

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ć°╝ęßt(y©®)▒ŻŠų

ĪĪĪĪČ■╩ŪĖ„ŅɼF(xi©żn)┤·ßt(y©®)īW(xu©”)Öz▓ķį\»¤╝╝ąg(sh©┤)Ė³╝ė┐╔╝░ĪŻ20─ĻüĒŻ¼į┌ßt(y©®)▒Żš■▓▀Ą─ėą┴”ų¦│ųŽ┬Ż¼ßt(y©®)»¤Ę■äš(w©┤)─▄┴”īŹ(sh©¬)¼F(xi©żn)┐ńįĮ╩Į░l(f©Ī)š╣Ż¼ųž┤¾╝▓▓Īį\»¤─▄┴”▒╚╝ńć°ļHŽ╚▀M(j©¼n)╦«ŲĮŻ¼ę╗ą®ŅI(l©½ng)ė“ŅI(l©½ng)Ž╚╩└ĮńĪŻ╗╝š▀ŽĒ╩▄ĄĮĄ─ßt(y©®)īW(xu©”)Öz▓ķĪóį\»¤╩ųČ╬│»ų°öĄ(sh©┤)ūų╗»ĪóųŪ─▄╗»Ī󊽣╩(zh©│n)╗»ĘĮŽ“┤¾Ę∙▀~▀M(j©¼n)Ż¼▓╩│¼ĪóCTĪó║╦┤┼╣▓š±Ą╚Ė▀ą┬įO(sh©©)éõčĖ╦┘Ųš╝░Ż¼¤o═┤╩ųąg(sh©┤)Īó╬óäō(chu©żng)╩ųąg(sh©┤)Ą╚▀^╚źĖ▀Ė▀į┌╔ŽĪó▀b▓╗┐╔╝░Ą─į\»¤╝╝ąg(sh©┤)╚šęµŲš╝░▓ó╝{╚ļßt(y©®)▒Żł¾(b©żo)õNĘČć·Ż¼ÅV┤¾ģó▒Ż╗╝š▀ŽĒ╩▄┴╦Ė³╝ėā×(y©Łu)┘|(zh©¼)Ą─ßt(y©®)»¤Ę■äš(w©┤)ĪŻ

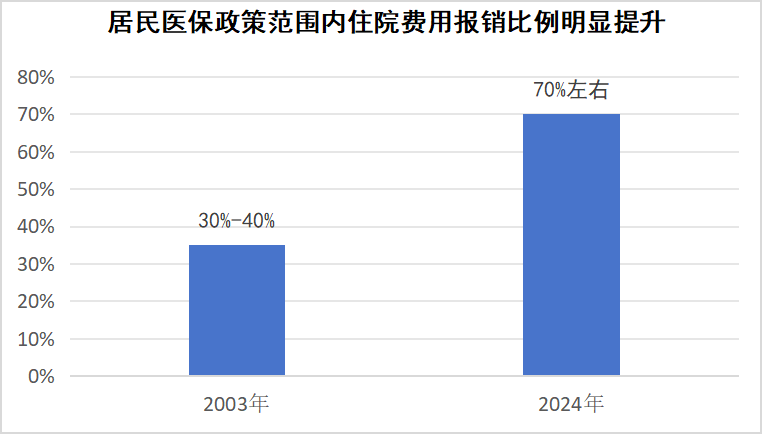

ĪĪĪĪ╚²╩Ū╚║▒ŖĄ─Š═ßt(y©®)ł¾(b©żo)õN▒╚└²’@ų°╠ßĖ▀ĪŻ2003─ĻŻ¼Ī░ą┬▐r(n©«ng)║ŽĪ▒ųŲČ╚Į©┴óų«│§Ż¼š■▓▀ĘČć·ā╚(n©©i)ūĪį║┘M(f©©i)ė├ł¾(b©żo)õN▒╚└²Ųš▒ķį┌30%-40%ū¾ėęŻ¼╚║▒ŖūįĖČ▒╚└²▌^Ė▀Ż¼Š═ßt(y©®)žō(f©┤)ō·(d©Īn)ųžĪŻ─┐Ū░Ż¼╬ęć°Šė├±ßt(y©®)▒ŻĄ─š■▓▀ĘČć·ā╚(n©©i)ūĪį║┘M(f©©i)ė├ł¾(b©żo)õN▒╚└²ŠS│ųį┌70%ū¾ėęŻ¼╚║▒ŖĄ─Š═ßt(y©®)žō(f©┤)ō·(d©Īn)├„’@£p▌pŻ¼Č°▀@▒ž╚╗ĦüĒßt(y©®)▒Ż╗I┘Yś╦(bi©Īo)£╩(zh©│n)Ą─╠ßĖ▀ĪŻ═¼ĢrŻ¼ļSų°╬ęć°╚╦┐┌└Ž²g╗»│╠Č╚╝ė╔ŅĪó╚║▒Ŗßt(y©®)»¤ąĶŪ¾Ą─╠ß╔²Īóßt(y©®)»¤Ž¹┘M(f©©i)╦«ŲĮĄ─╠ßĖ▀Ż¼ę▓ąĶę¬╝ėÅŖ(qi©óng)ßt(y©®)▒Ż╗∙Į╗I╝»Ż¼ęį×ķ╚║▒Ŗ╠ß╣®ĘĆ(w©¦n)Č©┐╔│ų└m(x©┤)Ą─▒ŻšŽĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ć°╝ęßt(y©®)▒ŻŠų

ĪĪĪĪ╦─╩Ūī”╚║▒ŖĄ─Ę■äš(w©┤)─▄┴”╦«ŲĮ┐ńįĮ╩Į╠ß╔²ĪŻ2003─ĻŻ¼Ī░ą┬▐r(n©«ng)║ŽĪ▒Ą─ģó║Ž╚║▒Ŗį┌▒Š┐hŻ©ģ^(q©▒)Ż®ßt(y©®)į║Š═į\▓┼─▄ĘĮ▒Ńł¾(b©żo)õNŻ¼╚ź«ÉĄžŠ═ßt(y©®)ł¾(b©żo)õN▒╚└²ĮĄĄ═▌^ČÓŻ¼Ūę▓╗─▄ų▒ĮėĮY(ji©”)╦ŃĪŻ─┐Ū░Ż¼Šė├±ßt(y©®)▒Żģó▒Ż╚║▒Ŗ▓╗āH┐╔ęįį┌▒Š┐hŻ©ģ^(q©▒)Ż®Īó▒Š╩ąŻ©ų▌Ż®Īó▒Š╩ĪĘ▌ŽĒ╩▄Š═ßt(y©®)ł¾(b©żo)õNŻ¼▀Ć┐╔ęįį┌╚½ć°Į³10╚f╝ęČ©³c(di©Żn)ßt(y©®)»¤ÖC(j©®)śŗ(g©░u)ŽĒ╩▄┐ń╩ĪūĪį║┘M(f©©i)ė├ų▒ĮėĮY(ji©”)╦ŃĘ■äš(w©┤)Ż¼×ķÅV┤¾į┌«ÉĄž╔·╗ŅĪó┬├ė╬Īó╣żū„Ą─╚║▒Ŗ┐┤▓ĪŠ═ßt(y©®)╠ß╣®┴╦łį(ji©Īn)īŹ(sh©¬)▒ŻšŽĪŻ┤╦═ŌŻ¼Ė▀č¬ē║Īó╠Ū─“▓ĪķTį\ė├╦Ä▒ŻšŽÖC(j©®)ųŲÅ─¤oĄĮėąŻ¼ūī╚║▒Ŗ▓╗į┘×ķ┘I╦ÄÕX▓┘ą─Ż¼Ä═ų·╝s1.8ā|│ŪÓl(xi©Īng)Šė├±Ī░ā╔▓ĪĪ▒╗╝š▀£p▌pė├╦Äžō(f©┤)ō·(d©Īn)799ā|į¬Ż╗Ī░╚²ųž▒ŻšŽųŲČ╚Ī▒āH2023─Ļę╗─ĻŠ═╗▌╝░▐r(n©«ng)┤ÕĄ═╩š╚ļ╚╦┐┌Š═ßt(y©®)│¼1.8ā|╚╦┤╬Ż¼Ä═ų·£p▌pßt(y©®)»¤┘M(f©©i)ė├žō(f©┤)ō·(d©Īn)│¼1800ā|į¬ĪŻ

ĪĪĪĪ20─ĻķgŻ¼Šė├±ßt(y©®)▒Ż╚╦Š∙╗I┘Yś╦(bi©Īo)£╩(zh©│n)ļm╚╗į÷╝ė┴╦370į¬Ż¼Ą½ßt(y©®)»¤▒ŻšŽ╦«ŲĮ║═Ę■äš(w©┤)Ą─╠ß╔²×ķ╚║▒ŖĦüĒĄ─╩šęµģs▀h(yu©Żn)▓╗╩Ū▀@370į¬┐╔ėŗ(j©¼)┴┐Ą─ĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼×ķ┴╦ų¦ō╬ßt(y©®)▒ŻĘ■äš(w©┤)─▄┴”║═╦«ŲĮĄ─┤¾Ę∙Č╚╠ß╔²Ż¼ć°╝ęį┌ī”Šė├±éĆ╚╦├┐─Ļģó▒Ż└U┘M(f©©i)ś╦(bi©Īo)£╩(zh©│n)▀M(j©¼n)ąąš{(di©żo)š¹Ą─═¼ĢrŻ¼žö(c©ói)š■ī”Šė├±ģó▒ŻĄ─ča(b©│)ų·▀M(j©¼n)ąą┴╦Ė³┤¾Ę∙Č╚Ą─╔Žš{(di©żo)ĪŻ2003─Ļ-2023─ĻŻ¼ć°╝ęžö(c©ói)š■ī”Šė├±ģó▒ŻĄ─ča(b©│)ų·Å─▓╗Ą═ė┌10į¬į÷ķLĄĮ▓╗Ą═ė┌640į¬ĪŻ╚ń╣¹ę╗├¹Šė├±į┌2003─Ļ-2023─Ļ▀B└m(x©┤)ģó▒ŻŻ¼Ųõßt(y©®)▒Ż┐é▒Ż┘M(f©©i)ų┴╔┘×ķ8660į¬Ż╗Ųõųąžö(c©ói)š■╣▓ča(b©│)ų·ų┴╔┘×ķ6020į¬Ż¼š╝▒Ż┘M(f©©i)┐éŅ~Ą─╝s70%Ż╗Šė├±éĆ╚╦└U┘M(f©©i)╣▓ėŗ(j©¼)2640į¬Ż¼ų╗š╝▒Ż┘M(f©©i)┐éŅ~Ą─╝s30%ĪŻ

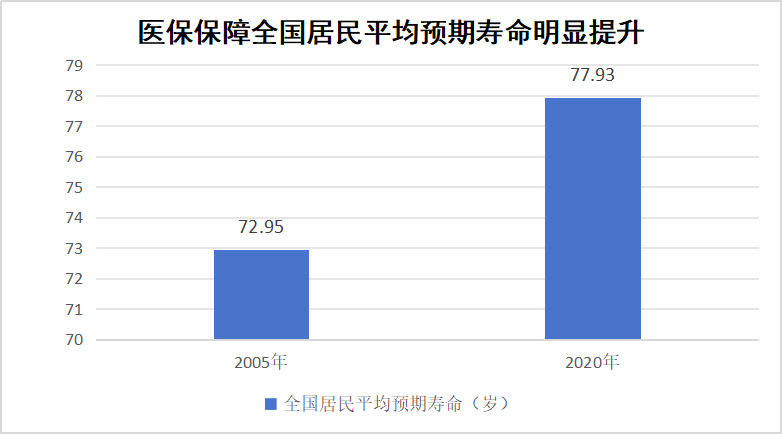

ĪĪĪĪį┌▓╗öÓ═Ļ╔ŲĄ─ßt(y©®)▒ŻųŲČ╚Ą─ėą┴”ų¦│ųŽ┬Ż¼╚½ć°Šė├±Š═ßt(y©®)ąĶŪ¾┐ņ╦┘ßīĘ┼Ż¼ĮĪ┐Ą╦«ŲĮ’@ų°╠ß╔²ĪŻō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Ż¼2003ų┴2022─ĻŻ¼╬ęć°ßt(y©®)»¤ąl(w©©i)╔·ÖC(j©®)śŗ(g©░u)┐éį\»¤╚╦┤╬öĄ(sh©┤)Å─20.96ā|╚╦┤╬į÷ķLų┴84.2ā|╚╦┤╬Ż╗╚½ć°Šė├±ŲĮŠ∙ŅA(y©┤)Ų┌ē█├³Å─2005─ĻĄ─72.95Üqį÷ķLĄĮ2020─ĻĄ─77.93ÜqĪŻ┼c┤╦═¼ĢrŻ¼éĆ╚╦ąl(w©©i)╔·ų¦│÷š╝╚½ć°ąl(w©©i)╔·┐é┘M(f©©i)ė├Ą─▒╚ųžģsÅ─2003─ĻĄ─55.8%┤¾Ę∙Ž┬ĮĄų┴2022─ĻĄ─27.0%ĪŻĮ³14ā|ßt(y©®)▒Żģó▒Ż╚╦ŽĒ╩▄Ė³Ė▀╦«ŲĮĄ─ßt(y©®)»¤Śl╝■ĪóĖ³┤¾ĘČć·Ą─ßt(y©®)»¤▒ŻšŽĪóĖ³Ė▀▒╚└²Ą─ßt(y©®)▒Żł¾(b©żo)õNĪóĖ³×ķ▒Ń└¹Ą─ßt(y©®)▒ŻĘ■äš(w©┤)Ą─▒│║¾Ż¼╩Ūųąć°ßt(y©®)▒ŻųŲČ╚×ķ╚╦├±╔·├³ĮĪ┐ĄĄ─▒Ż±{ūo(h©┤)║ĮĪŻ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╬ęć°ąl(w©©i)╔·ĮĪ┐Ą╩┬śI(y©©)░l(f©Ī)š╣Įy(t©»ng)ėŗ(j©¼)╣½ł¾(b©żo)

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ć°╝ęĮy(t©»ng)ėŗ(j©¼)Šų╣┘ĘĮŠW(w©Żng)šŠ

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╬ęć°ąl(w©©i)╔·ĮĪ┐Ą╩┬śI(y©©)░l(f©Ī)š╣Įy(t©»ng)ėŗ(j©¼)╣½ł¾(b©żo)

ĪĪĪĪå¢Ż║│ŪÓl(xi©Īng)Šė├±ŽĒ╩▄Ą─ßt(y©®)▒Żł¾(b©żo)õNŻ¼Č╝╩ŪüĒūįŠė├±éĆ╚╦└U┘M(f©©i)å߯┐

ĪĪĪĪ┤Ż║│ŪÓl(xi©Īng)Šė├±ßt(y©®)▒ŻĄ─▒Ż┘M(f©©i)×ķČ©Ņ~░┤─Ļ└U╝{Ż¼2023─ĻĄ─╗I┘Yś╦(bi©Īo)£╩(zh©│n)×ķ1020į¬/╚╦Ż¼Ųõųąžö(c©ói)š■ča(b©│)ų·▓╗Ą═ė┌640į¬/╚╦Ż¼▀@╩Ū╗I┘YĄ─┤¾Ņ^Ż╗éĆ╚╦└U┘M(f©©i)ś╦(bi©Īo)£╩(zh©│n)380į¬Ż¼ų╗╩Ū╗I┘YĄ─ąĪŅ^Ż¼▓óŪęī”ė┌Ą═▒Żæ¶Ą╚└¦ļy╚╦åTŻ¼žö(c©ói)š■▀ĆĢ■ĮoėĶ╚½Ņ~╗“▓┐Ęųča(b©│)ų·ĪŻ

ĪĪĪĪŠė├±└U╝{Ą─ßt(y©®)▒Ż┘M(f©©i)Ż¼┼cžö(c©ói)š■ča(b©│)ų·╣▓═¼ĮM│╔┴╦╬ęć°ÅV┤¾│ŪÓl(xi©Īng)Šė├±╣▓═¼Ą─╗∙▒Šßt(y©®)▒Ż╗∙Į│žŻ¼Ä¦üĒĄ─╩Ūī”ÅV┤¾╚║▒Ŗ╗∙▒Šßt(y©®)▒Ż▒ŻšŽ╦«ŲĮĄ─│ų└m(x©┤)╠ß╔²ĪŻį┌┤╦Ż¼į┘ča(b©│)│õšf├„2023─ĻĄ─ÄūéĆöĄ(sh©┤)ō■(j©┤)Ż║ę╗╩Ū╚½─Ļ╚½ć°│ŪÓl(xi©Īng)Šė├±ßt(y©®)▒ŻéĆ╚╦└U┘M(f©©i)┐éŅ~×ķ3497ā|į¬Ż¼Č■╩Ūžö(c©ói)š■╚½─Ļ×ķŠė├±└U┘M(f©©i)ča(b©│)ų·6977.59ā|į¬Ż¼╚²╩ŪŠė├±ßt(y©®)▒Ż╗∙Į╚½─Ļų¦│÷10423ā|į¬ĪŻŠė├±ßt(y©®)▒Ż╗∙Į╚½─Ļų¦│÷┐éŅ~Ż¼╩ŪŠė├±éĆ╚╦└U┘M(f©©i)┐éĮŅ~Ą─2.98▒ČĪŻ

ĪĪĪĪå¢Ż║╚ń║╬┐┤┤²Ī░└U╝{ßt(y©®)▒Ż║¾ø]╔·▓ĪŻ¼│į╠Ø┴╦Ī▒Ą╚čįšōŻ┐

ĪĪĪĪ┤Ż║╝▓▓ĪĄ─░l(f©Ī)╔·═∙═∙Š▀ėą▓╗┤_Č©ąįĪŻį┌¼F(xi©żn)┤·╔ńĢ■Ż¼├µī”═╗╚╗ĄĮüĒĄ─ųž┤¾╝▓▓ĪŻ¼éĆ╚╦║═╝ę═ź║▄ļy─▄¬Ü(d©▓)ūį│ą╩▄Ė▀░║Ą─Š╚ų╬┘M(f©©i)ė├ĪŻ▒ŻļU(xi©Żn)Ą─īŹ(sh©¬)┘|(zh©¼)Ż¼Š═╩ŪģRŠ█Ė„ĘĮ┴”┴┐║¾Ż¼Ä═ų·─Ūą®▓╗ąę╗╝ųž▓ĪĄ─éĆ╚╦║═╝ę═źĄųė∙┤¾Ņ~ßt(y©®)»¤ų¦│÷Ą─’L(f©źng)ļU(xi©Żn)ĪŻę“┤╦Ż¼ģó╝ėßt(y©®)▒ŻŠ═╩ŪĪ░╗╝▓ĪĢrėą▒ŻšŽŻ¼¤o▓ĪĢr└¹╦¹╚╦Ī▒Ż¼æ¬(y©®ng)įō╩Ū├┐éĆ╚║▒Ŗ├µī”╝▓▓Ī’L(f©źng)ļU(xi©Żn)▓╗┤_Č©ąįĢrĄ─└Ēąį▀xō±ĪŻ

ĪĪĪĪ2022─ĻŻ¼╚½ć°ßt(y©®)»¤ąl(w©©i)╔·ÖC(j©®)śŗ(g©░u)ķTį\┐éį\»¤84.2ā|╚╦┤╬Ż¼ŲĮŠ∙├┐éĆ╚╦ę╗─ĻĄĮßt(y©®)»¤ąl(w©©i)╔·ÖC(j©®)śŗ(g©░u)Š═į\6┤╬ĪŻ╚½ć°ßt(y©®)»¤ąl(w©©i)╔·ÖC(j©®)śŗ(g©░u)╚ļį║2.47ā|╚╦┤╬Ż¼─ĻūĪį║┬╩×ķ17.5%Ż╗ę▓Š═╩ŪšfŻ¼ŲĮŠ∙├┐6éĆ╚╦ųąŠ═ėą1éĆ╚╦ę╗─ĻūĪę╗┤╬ßt(y©®)į║ĪŻŠė├±╔·▓ĪĪó╔·┤¾▓ĪĄ─Ė┼┬╩▓ó▓╗Ž±ŽļŽ¾ųąĄ──Ū├┤Ą═ĪŻų«Ū░├ōžÜ╣źłį(ji©Īn)Ų┌ķgŻ¼40%Ą─žÜ└¦╩Ūę“▓Īų┬žÜĪóę“▓ĪĘĄžÜŻ¼ę▓šf├„╝▓▓Īī”╝ę═źĮø(j©®ng)Ø·(j©¼)ĀŅørĄ─ė░ĒæśO┤¾ĪŻ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─Ļ╬ęć°Šė├±ßt(y©®)▒Żģó▒Ż╚╦Ą─┤╬Š∙ūĪį║┘M(f©©i)ė├×ķ8129į¬Ż¼ęįł¾(b©żo)õN▒╚└²70%ėŗ(j©¼)╦ŃŻ¼ūĪę╗┤╬į║ßt(y©®)▒ŻŲĮŠ∙ł¾(b©żo)õN5690į¬Ż╗╝┘╚ńŠė├±īó2003─Ļų┴2023─Ļ▀B└m(x©┤)ģó▒ŻéĆ╚╦└U╝{Ą─▒Ż┘M(f©©i)▀M(j©¼n)ąąā”ąŅŻ¼░┤─Ļ└¹┬╩5%ėŗ(j©¼)╦ŃÅ═(f©┤)└¹Ż¼ĄĮ2023─Ļ▒ŠĮ║═└¹Žó╣▓3343.1į¬ĪŻę▓Š═╩ŪšfŻ¼Šė├±ūĪę╗┤╬į║║¾ßt(y©®)▒Żł¾(b©żo)õNĄ─ĮŅ~Ż¼Š═▀h(yu©Żn)│¼īó▀B└m(x©┤)20─ĻéĆ╚╦┐é▒Ż┘M(f©©i)▀M(j©¼n)ąąā”ąŅĄ─╩šęµĪŻ

ĪĪĪĪ╦∙ęįšfŻ¼Ī░└U╝{ßt(y©®)▒Ż║¾ø]╔·▓ĪŻ¼│į╠Ø┴╦Ī▒▀@ĘNšfĘ©▓╗ī”Ż¼Č°ŪęÅ─╦Ń┘~╔ŽüĒšfę▓╩Ū▓╗äØ╦ŃĄ─ĪŻ

ĪĪĪĪå¢Ż║ėąŠW(w©Żng)├±ĘQŻ¼Ī░─Ļ▌p╚╦╔Ē¾w║├┐╔ęį▓╗ģó▒ŻŻ¼ų╗Įo└Ž╚╦Īó║óūėģó▒ŻŠ═ąą┴╦Ī▒ĪŻšłå¢─·╚ń║╬┐┤┤²▀@éĆė^³c(di©Żn)Ż┐

ĪĪĪĪ┤Ż║▀@ĘNė^³c(di©Żn)į┌▓┐Ęų╚╦╚║ųąėąę╗Č©┤·▒ĒąįĪŻĄ½╚ń╣¹ŠC║Ž┐╝æ]Ė„ĘĮ├µę“╦žŻ¼Ģ■░l(f©Ī)¼F(xi©żn)▀@ŲõīŹ(sh©¬)╩ŪĪ░╦ŃąĪ┘~Īó│į┤¾╠ØĪ▒ĪŻ

ĪĪĪĪę╗╩Ū╬ęć°Ą─╝▓▓ĪūVš²į┌░l(f©Ī)╔·ūā╗»ĪŻļSų°¼F(xi©żn)┤·┐ŲīW(xu©”)╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣Ż¼įĮüĒįĮČÓĄ─╝▓▓ĪīŹ(sh©¬)¼F(xi©żn)┴╦įń░l(f©Ī)¼F(xi©żn)Īóįńį\öÓŻ¼ė╚Ųõ╩ŪļSų°¼F(xi©żn)┤·╔·╗Ņ╣Ø(ji©”)ūÓĄ─╝ė┐ņĪó╣żū„ē║┴”Ą─╝ė┤¾ęį╝░╔·╗Ņ┴Ģ(x©¬)æTĄ╚įŁę“Ż¼Ė▀č¬ē║Īó╠Ū─“▓ĪĪóą─┼K▓ĪĪóÉ║ąį─[┴÷Ą╚│÷¼F(xi©żn)Ą═²g╗»┌ģä▌Ż¼ŪÓēč─Ļ├µ┼RĄ─ĮĪ┐Ą’L(f©źng)ļU(xi©Żn)▓╗╚▌ąĪėUĪŻ

ĪĪĪĪČ■╩ŪŪÓēč─Ļī”╝▓▓Ī’L(f©źng)ļU(xi©Żn)Ą─│ą╩▄┴”Ė³╝ė┤Ó╚§ĪŻŪÓēč─Ļ╔Žėą└ŽŻ¼Ž┬ėąąĪŻ¼╩Ū╝ę═źĄ─Ī░Ēö┴║ų∙Ī▒Ż¼ę╗Ą®ŅŠ╗╝ųž┤¾╝▓▓ĪŻ¼╚ń╣¹ø]ėąßt(y©®)▒ŻŻ¼▓╗āHęŌ╬Čų°╝ę═źīó│ąō·(d©Īn)Š▐Ņ~Ą─ų╬»¤┘M(f©©i)ė├Ż¼▀ĆęŌ╬Čų°╝ę═źīó╩¦╚źųžę¬Įø(j©®ng)Ø·(j©¼)üĒį┤ĪŻ▀@ļpųžĄ─┤“ō¶Ż¼▓╗āHį┌Įø(j©®ng)Ø·(j©¼)╔ŽīóĮo╝ę═źÄ¦üĒ×─(z©Īi)ļyąįĄ─ė░ĒæŻ¼▀ĆĢ■▀M(j©¼n)ę╗▓Įė░Ēæūė┼«Ą─Į╠ė²║═│╔ķLĪŻę“┤╦Ż¼╝ę═źĄ─Ī░Ēö┴║ų∙Ī▒Ė³╝ėąĶę¬ßt(y©®)»¤▒ŻšŽĮoėĶųž³c(di©Żn)Ą─▒Ż±{ūo(h©┤)║ĮĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼ŪÓēč─Ļæ¬(y©®ng)įōģó▒ŻĪŻ▀@▓╗āHāH╩Ū×ķ┴╦ūį╝║Ż¼ę▓╩Ū×ķ┴╦ĮoĖĖ─ĖĪó║óūė║═╝ę═ź╠ß╣®▒ŻšŽĪŻ

ĪĪĪĪŽ┬ę╗▓ĮŻ¼ć°╝ęßt(y©®)▒ŻŠųīó└^└m(x©┤)░l(f©Ī)ō]╬ęć°╗∙▒Šßt(y©®)▒ŻųŲČ╚Ą─┤_Č©ąįüĒæ¬(y©®ng)ī”╝▓▓Ī’L(f©źng)ļU(xi©Żn)Ą─▓╗┤_Č©ąįŻ¼▒M┴”Č°×ķĪó┴┐┴”Č°ąąŻ¼ų°┴”ŠÅĮŌ╚║▒Ŗ┐┤▓ĪŠ═ßt(y©®)Ą─┘M(f©©i)ė├žō(f©┤)ō·(d©Īn)Ż¼×ķÅV┤¾╚║▒Ŗ╠ß╣®Ė³╝ėā×(y©Łu)┘|(zh©¼)Ą─ßt(y©®)▒ŻĘ■äš(w©┤)ĪŻ

ĪĪĪĪŻ©┐é┼_čļęĢėøš▀ ÅłŲ╝ ÓŹŌ∙š▄Ż®