惠州去年金融糾紛比增近半 市民維權(quán)可撥打12363

在自助端申請貸款利率轉(zhuǎn)化為LPR、開立借記卡被捆綁開通手機(jī)銀行、對公賬戶長期未使用卻產(chǎn)生多項收費……3·15前后,消費者權(quán)益保護(hù)再次成為人們關(guān)注的焦點。日前,記者從惠州市金融消費權(quán)益保護(hù)聯(lián)合會(以下簡稱“聯(lián)合會”)了解到,2020年,我市金融糾紛同比增長48.3%,金融消費糾紛依然主要集中在銀行業(yè)。聯(lián)合會提醒,市民如果在日常生活中遇到金融消費權(quán)益受損的情況,可直接撥打12363熱線維權(quán)。

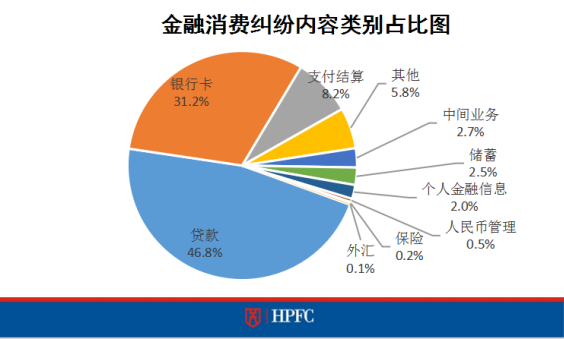

金融消費類投訴中,貸款、銀行卡和支付結(jié)算三個方面糾紛占比近八成。

糾紛數(shù)量明顯增長

作為第三方社會公益組織,自2013年成立以來,惠州金融聯(lián)合會已經(jīng)在惠州落地8年時間。記者從聯(lián)合會了解到,去年,在踐行疫情防控工作不放松的基礎(chǔ)上,金融糾紛受理依舊保持來源廣泛,除了處理廣東省12363金融咨詢投訴熱線平臺轉(zhuǎn)辦工單外,還受理金融消費者通過上門、郵件、官網(wǎng)、微信公眾號等渠道反映問題,承接政府部門及轄區(qū)其他民生熱線轉(zhuǎn)來的金融消費糾紛。2020年,金融糾紛總體受理量為814宗,同比增長48.3%(2019年549宗),總體受理量居全省各地市第二。

其中解答社會公眾金融消費咨詢101宗,解答率100%;處理金融消費投訴510宗,辦結(jié)率98.6%;受理調(diào)解案件203宗,涉及金額達(dá)1900萬余元。

據(jù)糾紛受理來源統(tǒng)計顯示,2020年惠州12345市長熱線轉(zhuǎn)辦的金融糾紛數(shù)量共72宗,同比增長達(dá)23倍,環(huán)比增長350%,呈明顯上升態(tài)勢。

銀行業(yè)投訴居首位

在814宗(金融消費)投訴類問題中,針對惠州銀行業(yè)的投訴居首,按涉及業(yè)務(wù)內(nèi)容類別劃分,主要集中在貸款、銀行卡和支付結(jié)算三個方面,共占糾紛總量近八成。自去年初疫情發(fā)生之后,在經(jīng)濟(jì)大環(huán)境影響下,轄區(qū)金融消費糾紛的類別比重發(fā)生了較大變化,貸款類糾紛數(shù)量出現(xiàn)幅度明顯的增長,超過銀行卡類成為第一大類金融消費糾紛,消費者信貸業(yè)務(wù)的整體違約風(fēng)險有所攀升。

數(shù)據(jù)顯示,貸款類投訴量排在了榜首,共有381宗,占比46.8%,同比增長138.1%,其中與房屋按揭貸款業(yè)務(wù)相關(guān)的糾紛約占八成,剩余兩成的糾紛與車貸、裝修貸及信用貸款等其他貸款業(yè)務(wù)相關(guān)。

從糾紛圍繞的焦點來分析,2020年貸款業(yè)務(wù)糾紛則主要集中在逾期爭議方面,占比39.1%,糾紛數(shù)量與2019年相比增長了438.1%,具體內(nèi)容包括:消費者受疫情影響收入驟減導(dǎo)致貸款逾期,或已經(jīng)逾期的消費者向銀行申請延期還款及減免息費等;其次是涉及貸款利率的糾紛,占比14.5%,內(nèi)容包括:消費者反映無法在自助端申請貸款利率轉(zhuǎn)化為LPR、貸款利率轉(zhuǎn)化為LPR后上浮比例過高、實際貸款利率高于營銷宣傳的利率等。

在投訴榜單第二位的是銀行卡類投訴,共有254宗,占比31.2%,同比增長11.9%,糾紛大多涉及借記卡和信用卡業(yè)務(wù),約占此類糾紛九成比重。其中,借記卡糾紛主要集中在開卡換卡、卡片收費等方面,如消費者反映因無法提供工作證明等資料申請開戶遭拒絕、開立借記卡被捆綁開通手機(jī)銀行等其他業(yè)務(wù)、借記卡被強(qiáng)制辦理短信通業(yè)務(wù)等;信用卡糾紛主要集中在債務(wù)還款催收方面,如消費者因受疫情影響無力償還信用卡賬單申請延期還款或協(xié)商還款、因信用卡逾期遭遇催收騷擾等。

支付結(jié)算類投訴驟增

涉及電子支付和賬戶管理的支付結(jié)算類投訴也不少,排在第三位,占比8.2%,同比增長55.8%,在電子支付方面的投訴主要是消費者反映ATM機(jī)吞鈔退回耗時過長、ATM機(jī)跨行取款手續(xù)費過高、POS機(jī)安裝及售后服務(wù)質(zhì)量不佳等;賬戶管理常見問題包括消費者投訴對公賬戶長期未使用卻產(chǎn)生多項收費、要求銀行恢復(fù)被司法凍結(jié)的對公賬戶等。

另外,錯過理財產(chǎn)品開放期導(dǎo)致無法贖回、被捆綁銷售保險產(chǎn)品、銀行未經(jīng)本人同意開通基金業(yè)務(wù)等中間業(yè)務(wù)類的投訴也不少。儲蓄類投訴主要是消費者投訴定期存單多次轉(zhuǎn)存收益與預(yù)期不符、未預(yù)約無法辦理大額取現(xiàn)、銀行柜面辦理存款業(yè)務(wù)拒收舊鈔等。而個人金融信息類投訴主要是消費者反映銀行柜面拒絕兌換殘鈔等。

另外還有其他類投訴,占比也達(dá)到5.8%。該類糾紛主要涉及銀行基層網(wǎng)點服務(wù)問題,常見問題包括:消費者不滿銀行網(wǎng)點柜面開放少及排隊緩慢、午休時間銀行網(wǎng)點無人值班、銀行保安以疫情防控為由拒絕現(xiàn)場辦理業(yè)務(wù)等。

文/圖表 本報記者劉乙端

通訊員馮依倫

相關(guān)新聞

- 聯(lián)合會提醒市民遇金融消費權(quán)益受損 撥打12363維權(quán)2021-03-17

- 已故父親留下300元 要取先花200元公證?2016-08-01

- 惠州"金融消費藍(lán)皮書":去年金融投訴銀行業(yè)占多2015-01-30

- 惠州金融消費權(quán)益保護(hù)網(wǎng) 正式運行2014-04-10

- 廣東省金融消費權(quán)益保護(hù)社團(tuán)組織建設(shè)經(jīng)驗交流現(xiàn)場會在惠州召開2013-12-25