房貸額度收緊放貸周期變長 惠州17家銀行房貸利率出爐

“我在2020年11月份辦理的新房按揭,所有流程都走完了,貸款到現(xiàn)在還沒下來,到底是咋回事?”日前,在某樓盤現(xiàn)場,陪同朋友來買房的肖先生一臉困惑地向記者說。

近期,在各地頻發(fā)“房貸業(yè)務(wù)收緊”“多家銀行暫停房貸業(yè)務(wù)”“房貸利率上調(diào)”等傳聞后,惠州市場也屢屢聽到購房者關(guān)于放貸周期變長的吐槽。惠州樓市信貸環(huán)境究竟如何?為何會出現(xiàn)房貸久久未放的情況?放貸周期變長會給購房者帶來怎樣的影響?帶著疑問,記者走訪了市場。

現(xiàn)狀

3~4個月可放款 未出現(xiàn)停貸

“我在2020年的11月份向銀行遞交了個人按揭的相關(guān)申請資料,后來陸續(xù)讓我增交了個人流水、重遞了個人征信報告,直至2021年1月份,客戶經(jīng)理說資料已經(jīng)審批通過,進(jìn)入等待放款階段,并表示應(yīng)該會在年前審批下來,但是到現(xiàn)在款還沒放下來,不知道要等到什么時候。”肖先生有些擔(dān)憂地說,最近聽說其他的城市有停貸的情況,很擔(dān)心惠州也會停貸,“我那套房子已經(jīng)達(dá)到交付條件了,就因為按揭沒通過一直拿不到房,現(xiàn)在等著裝修入住,真是急死人。”

“現(xiàn)在各大銀行的房貸額度確實比較緊張,所以放貸周期相對比以前會長一點,但還沒有聽說有停貸的情況。”廖先生是一家貸款居間服務(wù)公司的負(fù)責(zé)人,對于肖先生的擔(dān)憂,他表示,2020年11月份以前個人征信良好、資料齊全,一個月左右貸款就能審批通過,但如今要3-4個月才能批下來。

記者從我市多家銀行網(wǎng)點了解到的情況,與廖先生的介紹基本吻合。“目前首套房、二套房利率相較上期,也就是2020年11月份上浮20個基點左右,放貸周期在3個月左右。”麥地一家銀行網(wǎng)點工作人員介紹,而且現(xiàn)在按揭貸款人的資格審批更加嚴(yán)格,比如嚴(yán)控首付款來源、個人月入流水要覆蓋兩倍月供等,對個人征信有問題的不予放貸等。

而來自惠州中原地產(chǎn)一份“惠州房貸情況”的調(diào)研報告,則更為全面反映出了當(dāng)前惠州樓市的信貸情況。

調(diào)研數(shù)據(jù)顯示,自2020年12月開始,惠州各大銀行的房貸額度略微收緊,放款時間小幅延長,但并未出現(xiàn)大幅度的利率上浮或停貸局面,整體仍然處于平穩(wěn)調(diào)整階段。具體來看,根據(jù)其對中國銀行、農(nóng)業(yè)銀行、建設(shè)銀行、工商銀行、招商銀行等17家銀行調(diào)研的情況分析,截至2021年1月28日,首套方面,大部分銀行的利率在5.3%-6.3%之間,即LPR加65-165個基點;二套方面,大部分銀行的利率在5.6-6.9%,即LPR加95-225個基點。在放貸時間方面,大部分銀行的放款時間在3個月以內(nèi)。

究因

央行房貸新規(guī)管控 部分銀行房貸額度承壓

個人住房貸款額度為何會突然收緊?據(jù)了解,房貸“變天”主要受2020年12月底央行發(fā)布的房地產(chǎn)貸款集中度管理的影響。

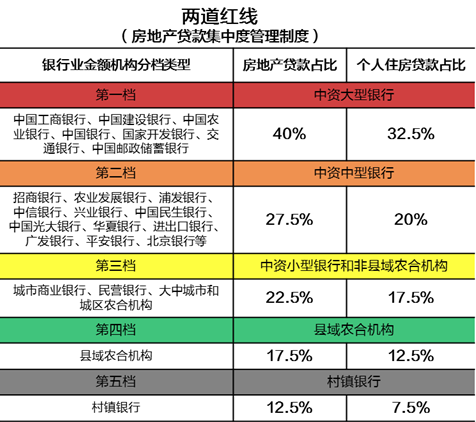

據(jù)悉,繼房企融資管控“三條紅線”之后,2020年12月31日,央行和銀保監(jiān)會發(fā)布了《關(guān)于建立銀行業(yè)金融機構(gòu)房地產(chǎn)貸款集中管理制度》(下簡稱“通知”),將銀行分為五檔,并設(shè)立區(qū)別性的“兩條紅線”指標(biāo),從銀行側(cè)對個人和企業(yè)的房地產(chǎn)貸款比例進(jìn)行限制。從行業(yè)資金的供需兩端抓,從而優(yōu)化金融資源配置,強化對實體經(jīng)濟(jì)的金融支持。

其中第一道紅線是“房地產(chǎn)貸款占比”,大型銀行不得超過40%,中型銀行不得超過27.5%,小型銀行不得超過22.5%,縣域農(nóng)合機構(gòu)不得超過17.2%,村鎮(zhèn)銀行不得超過12.5%;第二道紅線是“個人住房貸款占比”,大型銀行不得超過32.5%,中型銀行不得超過20%,小型銀行不得超過17.5%,縣域農(nóng)合機構(gòu)不得超過12.5%,村鎮(zhèn)銀行不得超過7.5%。

這項政策,讓不少“踩線”的銀行紛紛下調(diào)個人住房貸款額度,并收緊新增房貸額度。根據(jù)國盛證券研報,從2020年中報披露數(shù)據(jù)統(tǒng)計來看,共有13家銀行不同程度“踩線”。如以招商銀行測算為例,按照2020年中期業(yè)績數(shù)據(jù),假設(shè)其4年內(nèi)勻速調(diào)整達(dá)到監(jiān)管的要求,則2021年零售按揭貸款新增投放規(guī)模將降至756億元,較去年水平減少約1268億元;對公房地產(chǎn)貸款新增投放規(guī)模將下降至348億元,較去年水平減少約560億元。

另據(jù)中信建投研報顯示,目前上市銀行中,有8家銀行個人住房貸款占比未來可能需要調(diào)整。從2020年中報數(shù)據(jù)來看,大型銀行中,建設(shè)銀行、郵政儲蓄銀行住房按揭貸款超過32.5%,有調(diào)整的壓力,但是有兩年的調(diào)整期。股份制銀行中,招商銀行、興業(yè)銀行有調(diào)整壓力,有四年的調(diào)整期。而中小銀行中,成都銀行、鄭州銀行、西安銀行、青農(nóng)商行調(diào)整壓力相對比較大,也有四年調(diào)整期。

影響

房企開發(fā)壓力大 購房者買房門檻更高

據(jù)惠州中原地產(chǎn)相關(guān)負(fù)責(zé)人分析,房貸新規(guī)的出臺,主要目的是一方面進(jìn)一步優(yōu)化商業(yè)銀行信貸結(jié)構(gòu),加大對實體經(jīng)濟(jì)支持力度;另一方面為了預(yù)防房地產(chǎn)市場的風(fēng)險沖擊金融市場,提前將銀行的房地產(chǎn)貸款業(yè)務(wù)限制在一定規(guī)模之內(nèi),避免銀行貸款過度集中在房地產(chǎn)市場。通過控制銀行涉及房地產(chǎn)房貸的占比,從而影響房企以及購房者兩端的銀根,進(jìn)一步使房地產(chǎn)調(diào)控更加精準(zhǔn)化,防止房地產(chǎn)泡沫的出現(xiàn),促進(jìn)房地產(chǎn)市場健康發(fā)展。

但也有業(yè)內(nèi)人士對房貸收緊是否會對剛需購房者造成誤傷而擔(dān)憂。“眾所周知,物以稀為貴,房貸額度收緊,導(dǎo)致審批更加嚴(yán)格,新房購房者買房門檻更高,也會更加困難。同時,利率上浮也增加了購房成本。”一位業(yè)內(nèi)人士認(rèn)為,此外,對買二手房的購房者來說,額度緊張,首付比例和貸款利率都有所提升,同時放貸周期變長,也延長過戶流程,增加租房成本。

或正因為房貸新規(guī)會對購房者買房產(chǎn)生較大影響,采訪中多個樓盤銷售顧問特別提醒,做了銀行按揭已經(jīng)通過審批而未放款的客戶,千萬不要做任何貸款,也不要辦信用卡,有信用卡的客戶,千萬不要有任何逾期。此外,個人流水也不要中斷,要確保月入流水在月供款的2.5倍以上,要有余額,“就怕銀行突然要補充流水,也怕會突然要重查征信,如果有問題,很可能會造成拒貸退件。”

據(jù)了解,房貸新規(guī)除了對購房者買房產(chǎn)生影響外,也對房企開發(fā)造成一定壓力。廖先生分析認(rèn)為,對現(xiàn)金為王的開發(fā)商來說,房貸政策收緊,會導(dǎo)致資金回籠困難,對后續(xù)新項目開發(fā)造成資金壓力,“按照當(dāng)前政策環(huán)境來看,年后信貸政策可能會進(jìn)一步收緊,為了快速回籠資金,3月份的市場或會出現(xiàn)針對一次性付款或高比例首付款客戶的讓利優(yōu)惠。”

文/表 惠州日報記者盧振俠

數(shù)據(jù)來源 惠州中原戰(zhàn)略研究中心

相關(guān)新聞

- 2021年樓市將迎哪些新機遇?48個純新項目待入市2021-01-12

- 一成首付再現(xiàn)!年底沖業(yè)績 房企加大促銷力度2020-12-01

- 一成首付再現(xiàn)!年底沖業(yè)績 房企加大促銷力度2020-12-01

- 國慶假期大部分城市樓市“溫?zé)帷?調(diào)控下市場趨穩(wěn)2020-10-09

- 惠州房企融資從嚴(yán)管控 四季度或迎購房優(yōu)惠潮2020-09-04