ФӘДкТСЦБ 2021јғлҠ„УЬҮқBНёВКҢўі¬10%

ЎЎЎЎ2020ДкЈ¬РВДЬФҙЖыЬҮқBНёВКҙуЦВһй5%Ј¬ғHғHІ»өҪТ»ДкөД•rйgЈ¬Я@ӮҖ”өЧЦЧоёЯҢўН»ЖЖ20%ЎЈ10ФВ29ИХЈ¬ЦРҮшлҠЧУЙМ•юЦЗДЬлҠ„УЖыЬҮҢЈОҜ•юЈЁТФПВәҶ·QЎ°ЦЗДЬлҠ„УЖыЬҮҢЈОҜ•юЎұЈ©°lІјБЛ2021ДкИэјҫ¶ИРВДЬФҙіЛУГЬҮҪK¶ЛдNКЫдNБҝ”ө“юЈ¬РВДЬФҙЬҮТАИ»ұЈіЦҸҠ„ЕөДФц„ЭЎЈЦЗДЬлҠ„УЖыЬҮҢЈОҜ•юоAУӢЈ¬2021ДкјғлҠ„УіЛУГЬҮҪK¶ЛдNБҝҢўЯ_өҪ200ИfЭvЈЁХјұИҢўі¬Я^10%Ј©ЎЈ

ЎЎЎЎРВДЬФҙЖыЬҮіЙФцБҝТэЗж

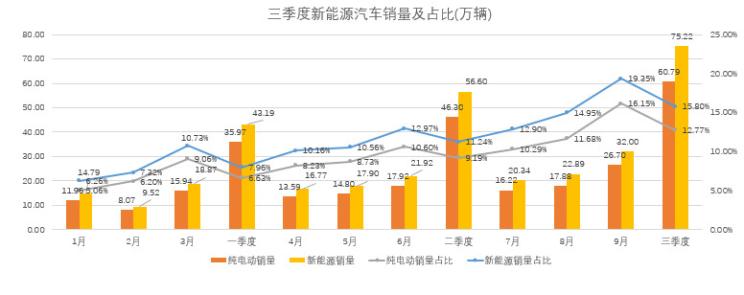

ЎЎЎЎ2021ДкИэјҫ¶ИРВДЬФҙіЛУГЬҮҪK¶ЛдNБҝ”ө“юп@КҫЈ¬ҪсДкҮшғИіЛУГЬҮҪK¶ЛКРҲціц¬FБЛғЙјү·Ц»ҜөДЧЯ„ЭЎЈҸДҪсДкөДөЪТ»јҫ¶ИөҪөЪИэјҫ¶ИЈ¬іЛУГЬҮҪK¶ЛдNБҝҸД542.34ИfЭvПВҪөЦБ476.06ИfЭvЎЈЖдЦРЈ¬ИјУНіЛУГЬҮПВҪө·щ¶ИЧоҙуЈ¬өЪИэјҫ¶ИПаұИөЪТ»јҫ¶ИдNБҝПВ»¬БЛ101.34ИfЭvЎЈ

ЎЎЎЎЕcЦ®ПаҢҰ‘ӘөДКЗЈ¬РВДЬФҙіЛУГЬҮҪK¶ЛдNКЫҝӮБҝіК¬FЯBАmҙу·щЙПқq‘B„ЭЈ¬УЙТ»јҫ¶ИөД43.19ИfЭvЙПқqЦБИэјҫ¶ИөД75.22ИfЭvЈ¬КРҲцқBНёВКТІУЙТ»јҫ¶ИөД7.96%МбёЯЦБИэјҫ¶ИөД15.80%ЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ҪШЦБҪсДкөЪИэјҫ¶ИЈ¬РВДЬФҙіЛУГЬҮөДҪK¶ЛдNБҝТСі¬Я^2020ДкИ«Дк136.7ИfЭvөДдNКЫҝӮБҝЈ¬ҙуҙуёЯЯ^ДкіхұҠ¶аҷCҳӢөДоAЖЪЈ¬ТІУЎЧCБЛДкіхоAңyөДЎ°КРҲц»ҜФӘДкЎұөДЕР”аЎЈЦЗДЬлҠ„УЖыЬҮҢЈОҜ•юоAУӢЈ¬2021ДкіЛУГЬҮҪK¶ЛКРҲцЦРјғлҠ„УіЛУГЬҮҢўЯ_өҪ200ИfЭvЈЁХјұИі¬Я^10%Ј©ЎЈ

ЎЎЎЎTO BЯҖКЗTO C?

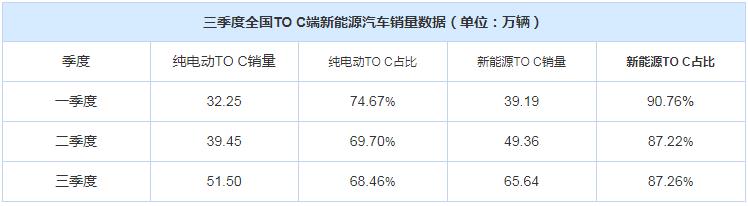

ЎЎЎЎЦЗДЬлҠ„УЖыЬҮҢЈОҜ•юҪyУӢ”ө“юп@КҫЈ¬Т»јҫ¶ИЈ¬РВДЬФҙ IЯ\ЬҮЭvөДдNБҝһй3.99ИfЭvЈ¬ХјұИ9.24%Ј¬¶юјҫ¶ИдNБҝһй7.23ИfЭvЈ¬ХјұИ12.78%Ј¬Иэјҫ¶ИдNБҝһй9.58ИfЭvЈ¬ХјұИ12.74%Ј»Т»јҫ¶ИЈ¬РВДЬФҙЖыЬҮTo C¶ЛдNКЫ39.19ИfЭvЈ¬ХјұИ90.76%Ј¬¶юјҫ¶ИдNКЫ49.36ИfЭvЈ¬ХјұИ87.22%Ј¬Иэјҫ¶ИдNБҝ65.64ИfЭvЈ¬ХјұИ87.26%ЎЈ

ЎЎЎЎЦРҮшлҠЧУЙМ•юЦЗДЬлҠ„УЖыЬҮҢЈОҜ•юёұАнКВйLјжГШ•шйLНх„ХБЦХJһйЈ¬®”ПВөДРВДЬФҙЖыЬҮКРҲцЯMИлБЛТФЛҪИЛПыЩMһйЦчуwөД°lХ№лA¶ОЈ¬ЛҪИЛПыЩMРиЗуТІіЙһйтҢ„УКРҲц°lХ№өДЦчТӘ„УБҰЎЈ

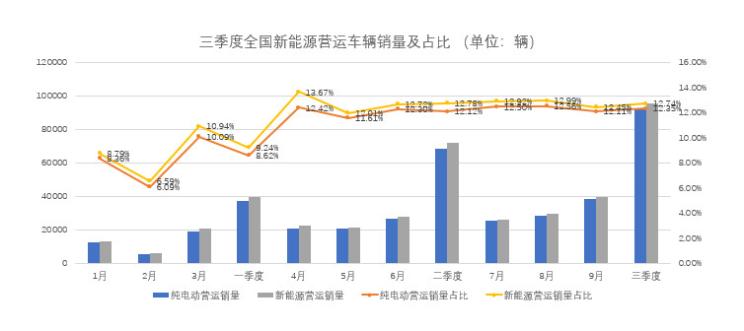

ЎЎЎЎИэјҫ¶И”ө“юп@КҫЈ¬B¶ЛЬҮКРҲцСУАmБЛ¶юјҫ¶ИөДХјұИЛ®ЖҪЈ¬ЧФ2020ДкҙуөшәуУРБЛ»ШЕҜЫEПуЎЈНх„ХБЦЦёіцЈ¬Иэјҫ¶ИC¶ЛЎўB¶Л”ө“юөДҙЛПыұЛйLЈ¬лmИ»·щ¶ИІ»ҙуЈ¬ө«ҝЙДЬоAКҫЦшәПАнөДРВДЬФҙЖыЬҮКРҲцХэФЪРОіЙЎЈ

ЎЎЎЎёӮ ҺёсҫЦіхІҪРОіЙ

ЎЎЎЎЦЗДЬлҠ„УЖыЬҮҢЈОҜ•юҪyУӢ”ө“юп@КҫЈ¬Иэјҫ¶ИРВДЬФҙЖыЬҮдNБҝЗ°К®өДҸSЙМТСҪӣ·Ц»ҜіцГчп@өДо^ІҝјҜҲFЈәЙПЖыНЁУГОеБвЎўұИҒҶөПЎўМШЛ№АӯЈ¬ө«ЙПЖыНЁУГОеБвөДХјұИіКңpҫҸ‘B„ЭЎЈЯ@ИэјТЖуҳIөДдNБҝХјЗ°Иэјҫ¶ИРВДЬФҙЖыЬҮҝӮдNБҝөД43.29%Ј¬ЗТөЪИэГыМШЛ№АӯөДКРХјВКұИөЪЛДГыйLіЗЖыЬҮёЯіц2ұ¶¶аЎЈ

ЎЎЎЎҸДјҜЦРВКіМ¶ИҒнҝҙЈ¬дNБҝTOP10ЖуҳIөДХјұИФЪЗ°Иэјҫ¶Иҫщі¬65%Ј¬КРҲцёӮ ҺёсҫЦЦрІҪРОіЙЈ¬ТІп@¬FіцРВДЬФҙЖыЬҮКРҲцёӮ ҺҢҰУЪәуЯMХЯөДҡҲҝбРФЎЈ

ЎЎЎЎНх„ХБЦЦёіцЈ¬ТФЙПЖыНЁУГОеБвһйҙъұнөДөН¶ЛјғлҠ„УіЛУГЬҮәНТФМШЛ№АӯһйҙъұнөДёЯ¶ЛКРҲцТАЕfіКГчп@өДҶЎвҸРНҪYҳӢЈ¬Я@·NКРҲцҪYҳӢШҪРиЮDРНЎЈЦ»УРЯ@ҳУІЕДЬҪoРВДЬФҙіЛУГЬҮЖуҳIЈЁ°ьАЁәуҒнХЯЈ©Мṩёь¶аҷC•юЈ¬ТІДЬһйПыЩMХЯМṩёь¶аөДЯx“сЎЈЈЁОД/ЖыЬҮЦ®јТ ҸҲБиПц Ј©

ПакPРВВ„

- ЦЗДЬлҠ„УЬҮЎ°Т»НлЛ®¶ЛЖҪЎұлyФЪДДғәЈҝ2021-06-08 11:17:00

- ұИФц13ұ¶ЈЎЦРҮшлҠ„УЬҮФЪҡWЦЮКРҲцЎ°МбЛЩЎұ2021-02-24 14:28:00

- дҮБтлҠіШРВН»ЖЖ лҠ„УЬҮАmәҪАпіМ«@МбЙэ2020-12-29 15:20:00

- УўҮшН¶Ил6.87ғ|ФӘНЖ„УлҠ„УЬҮјјРgСР°l2019-07-25 15:07:00

- ёчҫЯМШЙ« АmәҪі¬300kmлҠ„УЬҮНЖЛ]2019-07-20 14:41:00

ҪсИХ»ЭЦЭҫWОўРЕ

ҪсИХ»ЭЦЭҫWОўРЕ »ЭЦЭ°lІјОўРЕ

»ЭЦЭ°lІјОўРЕ »ЭЦЭОДГчҫWОўРЕ

»ЭЦЭОДГчҫWОўРЕ »ЭЦЭо^—lAPP

»ЭЦЭо^—lAPP